Kapitalmarkt und Realwirtschaft: Es ist kompliziert!

Das Wichtigste in Kürze:

- Anleger sitzen häufig der Illusion auf, dass sich Kapitalmarktentwicklungen aus den Wirtschaftsnachrichten ableiten lassen.

- Leider führen positive Wirtschaftsnachrichten nicht zwangsläufig zu steigenden Kursen. Umgekehrt lässt sich aus guten Kursentwicklungen nicht auf eine Erholung der Realwirtschaft schließen.

- Dennoch gilt: Für die langfristige Anlageaufteilung und die taktische Positionierung sind Fundamentalprognosen das beste Instrument.

Bisweilen mutet das Zusammenspiel von Finanzmärkten und Realwirtschaft recht seltsam – oder sogar fast schon schizophren – an. So schaffen es anziehende Finanzmärkte schnell einmal die Anleger davon zu überzeugen, dass eine gute Portfoliorendite mit einer starken realen Wirtschaftstätigkeit gleichzusetzen sei. Während schwierigeren Marktphasen hingegen verunsichern abstürzende Finanzmärkte die Anleger in einem Maß, das die Erwartung einer wahren wirtschaftlichen Katastrophe widerspiegelt, während das Wirtschaftswachstum gerade mal eine Pause einlegt.

Was auch immer die Realwirtschaft liefert, die Finanzmärkte neigen dazu, diese Entwicklungen auf höchst neurotische Weise zu extrapolieren und zu übertreiben. Erst wenn die Diskrepanz von Finanzmarkt-Illusion zu ökonomischer Realität zu groß wird, passen sich die Preise auf den Finanzmärkten schlagartig wieder an das reale Bild von Angebot und Nachfrage an. Insofern ist es äußerst riskant, sich auf Finanzmarktvariablen zu verlassen, um einen Eindruck davon zu bekommen, was in der Realwirtschaft vor sich geht.

Die Formulierung von Wachstums- und Renditeerwartungen allein auf der Grundlage des Finanzmarktverhaltens ist, als würde man auf der Autobahn ausschliesslich die Seitenfenster zur Orientierung nutzen (oder im Fall der technischen Analyse sogar die Heckscheibe). Um eine vernünftige Prognose für die Weltwirtschaft sowie die Finanzmärkte abzugeben, bleibt den Anlegern nichts anderes übrig, als die Frontscheibe der Fundamentaldaten zu nutzen, auch wenn dieses Bild aufgrund von begrenzter Prognostizierbarkeit, widersprüchlicher Entwicklungen und sich ständig ändernder Beziehungen oft getrübt ist.

Rückkehr der Vernunft: Fundamentale Faktoren sind wichtig und der Kontext entscheidend

Die Realwirtschaft hat einen unscharfen Einfluss auf die Zukunft der Finanzmärkte. Genaue Prognosen sind daher unrealistisch. Trotzdem müssen wir Informationen über den Zustand der Wirtschaft berücksichtigen, um den Markt zu analysieren. Dabei funktioniert das Fundamentalbild wie ein Anker, um den herum sich die verschiedenen Finanzmarkt-Boote ausrichten: Sie können in einem gewissen Ausmaß willkürlich um ihn herumtreiben, und bisweilen sogar kräftig an ihren Tauen ziehen. Letztlich wird die mittelfristige Position jedoch grob dadurch bestimmt, wo der Anker liegt und wie er sich im Laufe der Zeit bewegt.

Dieses Bild verdeutlicht, dass das Identifizieren, Verstehen und Vorhersagen der Beziehung zwischen Fundamentaldaten und Finanzmärkten eher Kunst als Wissenschaft ist: Manchmal entwickeln sich die Märkte schneller, als es die Fundamentaldaten rechtfertigen, sodass es so aussieht, als ob sie wüssten, welche fundamentale Bewegung bevorsteht. Manchmal bewegen sich die Märkte stark, nur um dann wieder zurückzufallen, sobald sich herausstellt, dass die Kursbewegungen ein Strohfeuer waren und nicht durch die Fundamentaldynamik gestützt wurden. Und manchmal schlafen die Märkte buchstäblich, während sich die Fundamentaldaten dramatisch verändern, nur um unsanft geweckt zu werden, sobald die Kluft zwischen Preis und Realität zu gross wurde um sie zu ignorieren.

Unabhängig von dieser intransparenten Beziehung ist das Verständnis der wirtschaftlichen Dynamik von entscheidender Bedeutung, um vernünftige Erwartungen darüber zu bilden, ob das erratische Verhalten der Finanzmärkte lediglich ein zufälliges Rauschen oder vielmehr der Beginn einer größeren, fundamental gut untermauerten Entwicklung ist. Fundamentalprognosen sind daher weniger ein Instrument zum Markt-Timing als vielmehr für die Ableitung längerfristiger Anlageüberzeugungen und Positionierungsentscheidungen!

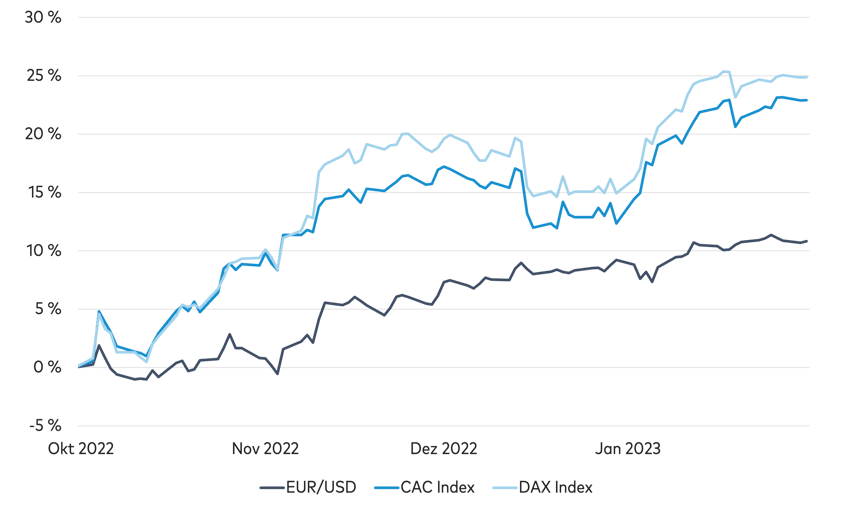

Abb. 1: Europäische Aktien haben sich bereits erholt Quelle: LIQID, Bloomberg. Zeitraum: 30.09.2022 – 31.01.2023.

Quelle: LIQID, Bloomberg. Zeitraum: 30.09.2022 – 31.01.2023.

Rally an europäischen Finanzmärkten: Wie weit können Märkte vorweglaufen?

Ein Paradebeispiel für die Entkopplung von Fundamentaldaten und Finanzmarktpreisen ist derzeit in Europa zu beobachten. So haben sich europäische Aktien seit dem vierten Quartal 2022 stark erholt, wobei der deutsche DAX und der französische CAC 40 Index jeweils um über 20 Prozent gestiegen sind und der Euro gegenüber dem US-Dollar um etwa 11 Prozent zugelegt hat (Abb. 1).

Solche Entwicklungen suggerieren, dass sich die europäischen Wachstumsaussichten in den letzten vier Monaten dramatisch aufgehellt haben. In Wirklichkeit zeigen die europäischen Wirtschaftsdaten jedoch etwas anderes: Die Einkaufsmanagerindizes befinden sich in einem leicht kontraktiven Bereich, der europäische Konsum schwächelt aufgrund der Lebenshaltungskostenkrise und der Exportmotor der Eurozone stagniert seit Ende 2020 auf inflationsbereinigter Basis.

Ein genauerer Blick auf die Gründe für die jüngste Outperformance der Vermögenswerte der Eurozone zeigt, wie wichtig der Kontext ist: Die Rally spiegelt eine „Auspreisung“ von wirtschaftlichen „Worst Case“-Szenarien wieder. Der Kollaps der europäischen Gaspreise seit Ende August, die Stabilisierung der europäischen Einkaufsmanagerindizes seit September, die Aussichten auf eine Verlangsamung der geldpolitischen Straffung durch die EZB nach zwei Jumbo-Zinsschritten im September und Oktober und die Tendenz, dass die realen Wirtschaftsdaten zwar schlecht, aber nicht so schlecht wie befürchtet ausfallen, haben die Erholungsrally ausgelöst. Das „Auspreisen“ des Szenarios einer scharfen Rezession in der Eurozone war für Anleger bereits Grund genug, ihre Untergewichtung zu reduzieren und den „Dip“ zu kaufen. Jetzt stellt sich die entscheidende Frage: Haben sich die Märkte selbst überholt oder werden die Fundamentaldaten der Eurozone die Finanzmarkthoffnungen erfüllen können?

Obwohl wir der Ansicht sind, dass die Rezessionsbefürchtungen Ende September 2022 eindeutig zu hoch eingepreist waren, bleiben wir für eine nahtlose Fortsetzung dieser Aktienrally skeptisch: Die Wirtschaft der Eurozone hat immer noch heftigen Gegenwind und keines der strukturellen Probleme, weder die Energiekrise noch der geldpolitischen Straffungsdruck, ist bisher gelöst.

Was heißt das für Anleger?

Das obige Beispiel zeigt erneut, warum „Market-Timing“ keine erfolgversprechende Strategie ist. Wer in einem unsicheren makroökonomischen Umfeld die Erstinvestition aufschiebt oder gar die Anlage liquidiert, verpasst in der Regel die entscheidenden Tage bei der Erholung der Kurse. Bei sich aufhellenden Wirtschaftsnachrichten ist die Erholung meist schon fortgeschritten und der Zeitpunkt für den „Wiedereinstieg“ wurde verpasst.

Professionelle Anleger investieren überschüssige Liquidität daher regelmäßig entsprechend ihrer Anlagestrategie. Abweichungen von der Anlageaufteilung bewegen sich im Bereich weniger Prozentpunkte und werden täglich anhand von Fundamentaldaten und vorlaufenden Indikatoren überprüft.

Inhalt

Lesedauer: 5 min.