Kapitalmarkt: Ein Wetterumschwung zeichnet sich ab

Das Wichtigste in Kürze:

- Das Ende des Zinserhöhungszyklus wird für die Kapitalmärkte einen Wendepunkt darstellen und bietet für Aktien und Anleihen gleichermaßen Chancen.

- Die hohe Korrelation zwischen den Anlageklassen dürfte im neuen Jahr nachlassen und bewährte Diversifikationseffekte sich wieder einstellen.

- Für die Zeit bis zum Ende des Zinserhöhungszyklus und darüber hinaus ist allerdings noch mit erhöhter Volatilität zu rechnen.

Im Anlagejahr 2023 müssen sich Investoren voraussichtlich für zwei sehr unterschiedliche Marktphasen wappnen. Phase 1 wird geprägt sein von der Fortsetzung der aggressiven Geldpolitik der führenden Zentralbanken, dem weiteren Anstieg der Kerninflationsraten in weiten Teilen der Welt sowie steigenden Realrenditen. Phase 2 wird eingeläutet, wenn die Zinserhöhungszyklen enden und die Inflationsraten sowie die Realrenditen ihre jeweiligen Höchstwerte erreicht haben. Dabei markiert der Übergang von der ersten zur zweiten Phase einen Wendepunkt. Da die Entwicklung der drei Wirtschaftsschwergewichte USA, Europa und China unterschiedlich verläuft, wird der Richtungswechsel an den Märkten – von „Risk off“ zu „Risk on“ – weder reibungslos noch zeitgleich geschehen.

Das „Base Case“-Szenario (70 Prozent)

In unserem Basisszenario erwarten wir für 2023 eine Abschwächung des weltweiten Wirtschaftswachstums. Zudem dürften die Kerninflationsraten auf globaler Ebene ihre Spitzenwerte erreichen. In dieser Hinsicht sind die Vereinigten Staaten der restlichen Welt voraus, denn die US-Inflation hat den Höhepunkt bereits überschritten. 2023 werden wir voraussichtlich auch die Wende in den Zinserhöhungszyklen erleben. So dürften die Leitzinsen in den USA kaum über 5,5 Prozent steigen.

Wie sich das Marktumfeld in den USA entwickelt, wird maßgeblich davon abhängen, wie schnell die Kerninflation nach Überschreiten des Höchstwertes in Richtung 3 bis 4 Prozent fällt. Obwohl das Notenbankziel von 2 Inflation noch in weiter Ferne liegt, dürfte der Löwenanteil der US-Zinserhöhungen dennoch bereits hinter uns liegen. Ob die US-Wirtschaft eine leichte Rezession erlebt oder das Wachstum sogar die schwarze Null erreicht, spielt für die Märkte lediglich eine untergeordnete Rolle. Viel wichtiger ist die Entwicklung der US-Realrenditen, die im Verlauf von 2023 ihre Höchststände erreichen dürften. In Europa gibt es nicht zuletzt wegen der Energiekrise größere Fragezeichen im Hinblick auf das Wirtschaftswachstum und Anleger haben sich bereits auf eine Rezession eingestellt.

Das „Bear Case“-Szenario (20 Prozent)

Im zweiten Szenario verharrt die Inflation in den Vereinigten Staaten insbesondere im Dienstleistungssektor deutlich länger als erwartet auf hohem Niveau und zwingt die FED, die Leitzinsen in Richtung 6 Prozent zu erhöhen. Eine schwere Rezession in den USA ist die Folge, was weitreichende Auswirkungen auf das globale Wachstum im Jahr 2023 hat. Im pessimistischen Szenario leidet Europa zudem unter anhaltend hohen Energiepreisen. Trotz schwachen Wachstums sind die EZB und die Bank of England (BoE) in diesem Fall gezwungen, die Zinsen so lange anzuheben, bis der dann einsetzende Nachfragerückgang den Preisdruck reduziert. Außerdem wird die erhoffte Wiedereröffnung der chinesischen Wirtschaft immer wieder hinausgeschoben, da wiederholt neue lokale Covid-19-Brandherde ausbrechen.

Das „Bull Case“-Szenario (10 Prozent)

Im dritten Szenario schwächt sich die US-Teuerung viel schneller ab, als von der US-Zentralbank und den Kapitalmärkten derzeit erwartet wird. Die FED gewinnt dadurch rasch Flexibilität zurück und leitet einen Kurswechsel („Pivot“) ein. Das ermöglicht eine sanfte Landung der amerikanischen Wirtschaft. Ein milder Winter in Europa trägt zusätzlich zum „Bull Case“-Szenario bei, da die Energiepreise schnell sinken und somit ein wichtiger Treiber des Preiswachstums wegfällt. Eine zügige Öffnung der chinesischen Wirtschaft unterstützt dieses Szenario zusätzlich.

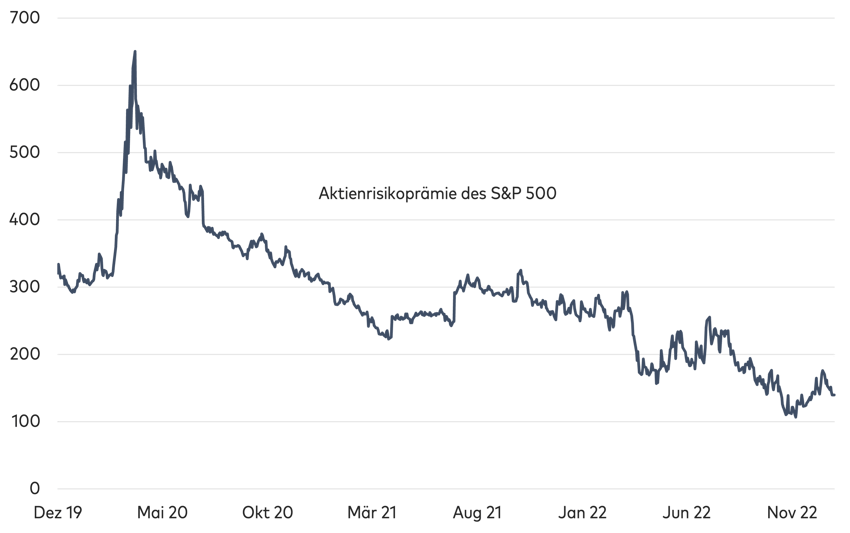

Abb. 1: Aktienrisikoprämien sind weniger attraktiv Quelle: LIQID, Bloomberg. Aktienrisikoprämie berechnet als Differenz zwischen Gewinnrendite des S&P 500 Index und der Umlaufrendite 5-jähriger US-Staatsanleihen. Zeitraum: 30.11.2019 – 31.12.2022.

Quelle: LIQID, Bloomberg. Aktienrisikoprämie berechnet als Differenz zwischen Gewinnrendite des S&P 500 Index und der Umlaufrendite 5-jähriger US-Staatsanleihen. Zeitraum: 30.11.2019 – 31.12.2022.

Comeback der risikofreien Renditen

Die Kapitalmärkte dürften 2023 maßgeblich von den zwei beschriebenen Phasen beeinflusst werden. Bis zum Wendepunkt werden Anleger wohl noch mit einem Risikoaufbau im Portfolio abwarten. Der Wachstums-Inflations-Mix dürfte sich zunächst verschlechtern, bis die Notenbanken die Wende einläuten und sich das Marktumfeld für Risikoanlagen verbessert. Im relativen Vergleich zu Aktien erscheinen Anleihen zum Jahreswechsel attraktiver, da diese endlich wieder eine risikofreie Rendite abwerfen. Dagegen sind Aktien aufgrund der höheren Zinsen für viele Anleger kurzfristig nicht mehr die erste Wahl, denn trotz massiver Kursabschläge sind die Aktienrisikoprämien 2022 deutlich gesunken (Abb. 1). So lag die Prämie des US-Leitindex S&P 500 während der Coronakrise noch bei über 600 Basispunkten, während sie zum Jahresende 2022 unter 200 Basispunkte gefallen ist.

Diese Präferenz gilt aber nur kurzfristig, denn im Laufe des Jahres 2023 dürfte sich dann der vertraute Zusammenhang von Aktien und Anleihen wiederherstellen: Fallende Aktienpreise gehen dann erneut mit steigenden Anleihepreisen einher. Das 2022 beobachtete Phänomen, bei dem sowohl Aktien als auch Anleihen mehr als 10 Prozent verloren haben, dürfte aus unserer Sicht eine klare Ausnahme sein. Der Anpassungsprozess wird jedoch zu einer erhöhten Volatilität in beiden Anlageklassen führen.

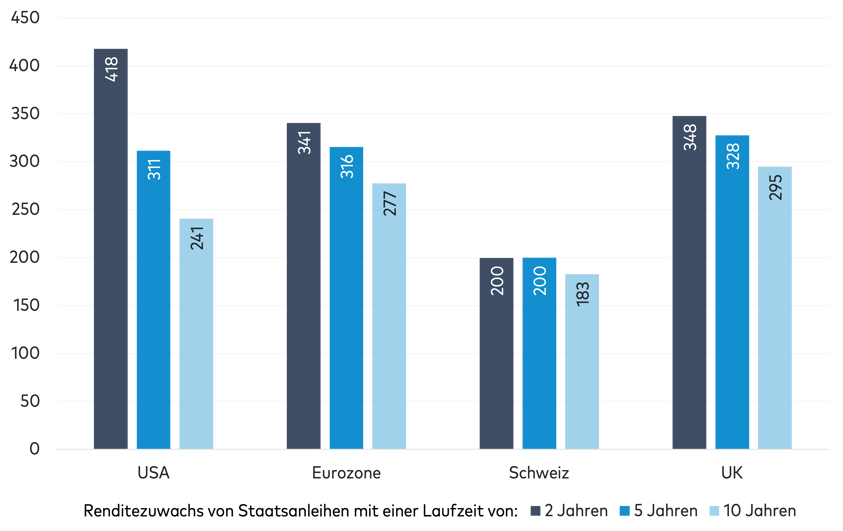

Abb. 2: Steigende Renditen in den letzten 18 Monaten Quelle: LIQID, Bloomberg. Differenz in der Rendite von Staatsanleihen verschiedener Lautzeiten in Basispunkten im Zeitraum 30.06.2021 – 31.12.2022. Anlagen am Kapitalmarkt unterliegen Schwankungen. Historische Renditen sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Quelle: LIQID, Bloomberg. Differenz in der Rendite von Staatsanleihen verschiedener Lautzeiten in Basispunkten im Zeitraum 30.06.2021 – 31.12.2022. Anlagen am Kapitalmarkt unterliegen Schwankungen. Historische Renditen sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Die Wiederbelebung von Anleihen

Im Laufe der vergangenen Jahre haben sich Anleihen – vor allem Staatsanleihen – von risikolosen Zinsanlagen zu zinslosen Risikoanlagen entwickelt. Durch den Zinsanstieg entlang des gesamten Laufzeitbandes wird die Anlagekategorie nun neu belebt (Abb. 2). Insbesondere am kurzen Ende bieten sich äußerst interessante Opportunitäten, eine ansprechende Rendite zu erwirtschaften. In der ersten Phase halten wir in aktiv gemanagten Portfolios noch nicht die Zeit gekommen, um innerhalb des Anleihensegments bewusst Risiken aufzubauen, etwa in Hochzinsanleihen. In der zweiten Phase sollten diese Anlagechancen aber genutzt werden.

Geduld ist gefragt

Solange die Notenbanken die Zinsschraube anziehen, bleibt der Gegenwind für Risikoanlagen bestehen. Potenzial bieten Unternehmen, die 2022 massiv unter Druck gekommen sind, aber ein solides Geschäftsmodell haben. Auf Länderebene sehen wir bisher mehr Potenzial für „Rest of the World“ als für die USA. Zudem dürften sich im Verlauf von 2023 Opportunitäten in Schwellenländeraktien ergeben.

Diversifikation mit Renditepotenzial

Wir halten alternative Anlagen weiterhin für interessant, da sie zur Diversifikation beitragen und Renditepotenzial aufweisen. In Phase 1 finden Anleger Investitionsmöglichkeiten in Hedgefonds und anderen Liquid Alternatives. In Phase 2, wenn der US-Dollar seinen Höchststand erreicht hat und folglich zur Schwäche neigt, schlägt die Stunde für Gold. Auch in alternativen Anlagen wird der Übergang zwischen den Phasen graduell ablaufen – Agilität ist daher ein weiterer wichtiger Erfolgsfaktor im Jahr 2023.

Was heißt das für Ihr Portfolio?

Im aktiven Anlagestil LIQID Select realisieren wir unsere Überzeugungen regelmäßig durch flexible, taktische Positionierungen. Portfolios der passiven Anlagestilen LIQID Global und LIQID Global Future sind dagegen jederzeit breit diversifiziert und kosteneffizient in alle wesentlichen Anlageklassen investiert und profitieren durch tägliche Überprüfung und regelmäßige antizyklische Rebalancierungen von Marktbewegungen – auch innerhalb der Anlageklassen.

Inhalt

Lesedauer: 7 min.