Welche Renditen lassen sich im Wealth Management erzielen?

Eine „gute“ Rendite hängt von Ihren persönlichen Zielen, Präferenzen und vor allem ihrer Toleranz für zwischenzeitliche Wertschwankungen ab.

Für die meisten Anleger, die einen realen Vermögenszuwachs, d.h. nach Abzug der Inflationsrate, erzielen möchten, ist eine Anlage am Kapitalmarkt – zum Beispiel über einen bankenunabhängigen Wealth Manager – die beste Option. Vielen Anleger fehlt jedoch das Gefühl dafür, welche Renditen sie erwarten können bzw. welche Faktoren bei der Beurteilung des Anlageerfolgs relevant sind.

Warum das relevant ist: Vor einer Entscheidung für oder gegen eine Anlage am Kapitalmarkt sollten Anleger eine realistische Vorstellung davon haben, mit welchen Wertentwicklungen und -schwankungen sie rechnen können.

Um den Erfolg von Kapitalmarktinvestitionen zu messen, wird in den Medien häufig auf die historische Entwicklung großer Börsenindizes wie dem Deutschen Aktienindex DAX zurückgegriffen. Professionelle Vermögensverwalter hingegen verteilen die Anlagen ihrer Kunden auf mehrere Anlageklassen. Diese „Portfoliodiversifikation" ist essentiell, um unnötige Risiken zu vermeiden und Portfolios so zu konstruieren, dass sie den Bedürfnissen und Risikopräferenzen der Anleger entsprechen. Da verschiedene Anlageklassen im Durchschnitt unterschiedlich hohe Renditen erwirtschaften, ergeben sich daraus auch abweichende Portfoliorenditen – je nachdem wie die Anlage diversifiziert ist.

Eine adäquatere Bewertung historischer Renditen liefern z.B. die Analysen von Bewertungsinstituten wie der firstfive AG, die die Performance von unabhängigen Vermögensverwaltern und Privatbanken untersuchen. firstfive erstellt diese Untersuchung für vier verschiedene Risikoklassen. In welche Kategorie das Modellportfolio eines Vermögensverwalters fällt, hängt dabei von dem Anteil der risikoreichen Instrumente (also insbesondere Aktien) ab.

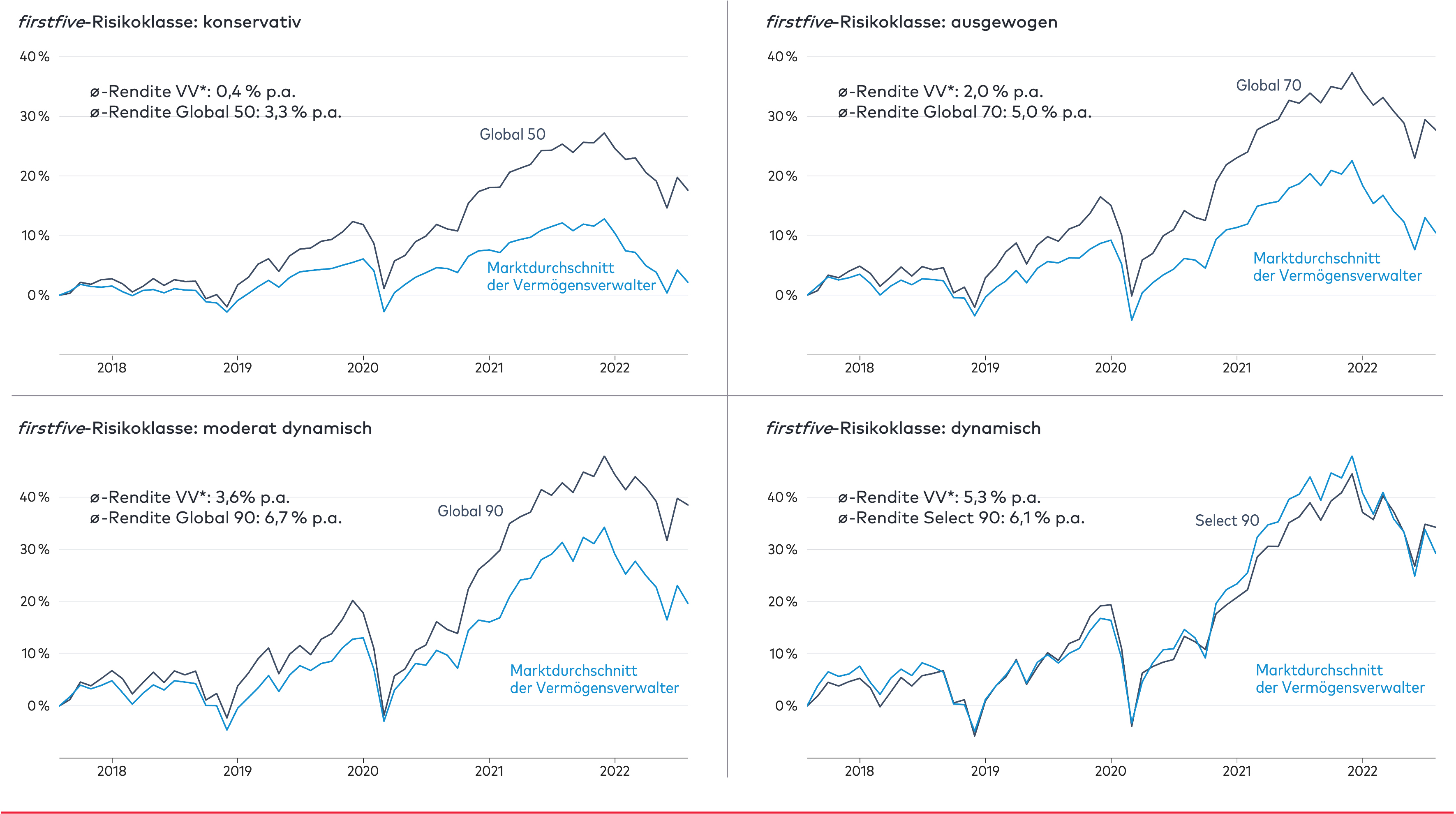

Graphik 1: Wertentwicklung nach Kosten im Zeitraum August 2017 bis August 2022

Quelle: LIQID, firstfive AG

* Marktdurchschnitt der Vermögensverwalter: Durchschnittliche Wertentwicklung nach Kosten der Vermögensverwalter und Privatbanken in Deutschland in den Risikoklassen konservativ, ausgewogen, moderat dynamisch und dynamisch. Ausgewertet von der firstfive AG.

Graphik 1 zeigt die durchschnittliche kumulierte Rendite der letzten 5 Jahre für 4 verschiedene Risikoklassen für den Marktdurchschnitt der Vermögensverwalter im Vergleich zur Performance der entsprechenden LIQID-Portfolios. Ein Vergleich über Risikoklassen hinweg verdeutlicht das grundsätzliche Verhältnis von Risiko und Renditen. Während sich in der konservativen Risikoklasse die kumulierte Rendite im Schnitt auf ca. 0,4 Prozent p.a. beläuft, wurde in der dynamischen Risikoklasse ein Zuwachs von ca. 5,3 Prozent p.a. erzielt. Allerdings war eine Anlage in der dynamischen Risikoklasse im Zeitablauf auch wesentlich volatiler und die vorübergehenden Verluste waren signifikant größer. Ebenfalls untersucht wurde von firstfive die Bandbreite der Renditen von sehr guten bis zu mangelhaften Vermögensverwaltern (VV) je Risikoklasse. Die Ergebnisse zeigen, dass auch innerhalb einer Risikoklasse die Performance der VV stark variiert. In der dynamischen Risikoklasse zum Beispiel reicht die kumulierte Rendite über den 5-Jahres-Zeitraum in der Spitze von -30 Prozent (mangelhafte VV) bis ca. +110 Prozent (sehr gute VV).

Diesen grundsätzlichen Zusammenhängen sollten sich Investoren bei der Auswahl einer Anlagestrategie bewusst sein. Neben der absoluten Rendite sollte demnach stets auch das zugrunde liegende Risiko der Strategie berücksichtigt werden, welches die Wertschwankungen der Anlage im Zeitverlauf misst. Ob eine Strategie den eigenen Bedürfnissen entspricht, hängt also maßgeblich auch vom Anlagehorizont und den eigenen Risikopräferenzen ab.

Gut zu wissen: Mit durchschnittlichen Renditen von 3,3 Prozent bis 6,7 Prozent p.a. liegt LIQID über die letzten fünf Jahre mit seinen Kundenportfolios in jeder Risikoklasse über dem Marktdurchschnitt der Vermögensverwalter und in 3 von 4 Kategorien sogar in den Top 5.

Historische Wertentwicklungen und Prognosen sind zwar kein verlässlicher Indikator dafür, wie sich eine Anlage in Zukunft entwickelt, geben aber einen guten Eindruck darüber, wie sich Rendite und Risiko zueinander verhalten und womit Anleger rechnen können. Wer langfristig auf einen Wertzuwachs von 10 Prozent und mehr pro Jahr hofft, bei Kurseinbrüchen aber um sein Vermögen bangt, wird kaum eine passende Anlageform finden. Mit einem diversifizierten und professionell gesteuerten Portfolio lassen sich dagegen Wertschwankungen reduzieren und langfristig Wertzuwächse von 6–8 Prozent p.a. nach Kosten erzielen. Das klingt auf den ersten Blick nicht viel, kann aber nach 10 Jahren bereits zu einer Verdopplung des Vermögens führen.

Zusammengefasst: Die zu erwartende Rendite hängt vom Risikoprofil und Anlagehorizont ab. Wer langfristig denkt und durch zwischenzeitliche Wertschwankungen nicht nervös wird, kann zum größeren Teil in schwankungsreichere Anlagen wie Aktien investieren, die langfristig eine höhere Ertragserwartung haben. Wichtig ist, sich vor der Anlage darüber klar zu sein, wie sich unterschiedliche Anlagen typischerweise verhalten.

Quellen: firstfive AG, BCG Global Asset Management Report 2022

Die Wealth Management Essentials als Download

Unsere Wealth Management Essentials gibt es auch bequem als PDF-Download.